期待!誰將是青島的頭部奧萊?

46.5億!

這是上海青浦百聯奧特萊斯

2020年的銷售業績。

近日,贏商網發布了其所盤點的全國260家商場2020年銷售額與客流量等經營數據。疫情沖擊下,成績優異者除北京SKP、南京德基廣場、武漢武商摩爾城等大型購物中心外,以上海青浦百聯奧特萊斯為代表的一眾奧特萊斯業態同樣頗為亮眼,成為逆勢上漲的業績黑馬。

海上嘉年華澳樂購。

以即將進駐青島的頭部企業百聯為例,在去年5月至9月,其整體奧特萊斯業態的經營業績取得了兩位數的同比增長,國慶黃金周期間,同比增幅更是達到了30%以上。

經濟下行壓力下,眾多大牌選擇通過奧特萊斯渠道解決庫存問題,并以此吸引入門級消費者,這為奧特萊斯業態帶來新一輪發展機遇。同時,作為衡量城市經濟實力和時尚消費能力的標尺之一,奧特萊斯項目也正成為城市消費提檔升級的新動能。

消費黑馬

所謂奧特萊斯,

實際上是英文“OUTLETS”的中文直譯,

在零售商業中專指由銷售

名牌過季、下架、斷碼商品的商店

組成的購物中心,

國人將其視為大牌、折扣的代名詞。

2020年疫情初期,奧特萊斯也像百貨、購物中心等業態那般陷入困境,但到了下半年,很多奧特萊斯項目都表現出較強發展勢頭,成為消費黑馬。

奧萊領秀傳媒大數據中心發布的《2020中國奧特萊斯數據排行榜單》顯示,2020年,銷售額突破10億的奧萊項目多達39家,總銷售額超800億元。相比較2019年的34家、700多億元,不但多出5個項目,更增加了百億銷售額。

僅以體量相對較小的長沙九龍倉時代奧特萊斯為例,在因疫情閉店1個月的背景下,該項目的年銷售額依舊達到4.5億元,同比增長20%。

海上嘉年華澳樂購。

同樣的良好勢頭也發生在青島本土奧特萊斯項目——海上嘉年華澳樂購身上。

于2015年開業運營的海上嘉年華澳樂購建筑面積約14萬平方米,是青島西海岸新區的地標性商業旅游綜合體,整個項目融合了海上樂園,酒店、奧特萊斯和街區式商業,匯集了超過300個國內外知名品牌。疫情沖擊下,海上嘉年華澳樂購2020年實現銷售額約4.2億元,較2019年雖略有下跌,但復蘇態勢不容小覷。搭乘青島城市購物節的東風,該項目組織了一系列精彩特惠活動,期間客流量環比提升150%,去年8月份業績更是較2019年同期提升5%。

什么原因促使奧特萊斯業態強勁反彈?中國第三產業研究中心特約研究員、中共青島市委黨校管理學部副主任李光全博士分析認為,一方面,這是奧特萊斯業態本身的特點所決定的。疫情沖擊下,奧特萊斯業態開放的空間布局、高性價比的產品供給,成為消費者一站式購物的“優選項”。另一方面,這還與消費潛力回流有關。在“以國內大循環為主體”的新發展格局下,眾多國際大牌的消費留在了國內,奧特萊斯項目由此受益。

正在發力

如此好的發展勢頭,使得奧特萊斯正成為零售市場的主力業態。

除北上廣深等一線城市外,包括成都、南京、杭州、西安等在內的各大城市,奧特萊斯項目均有不錯的表現。與這些城市相比,青島奧特萊斯業態的發展,無論是數量還是能級并不占優。

自2004年青島首個奧特萊斯項目——臺東奧特萊斯開業以來,青島已先后落地過10個左右奧特萊斯項目。遺憾的是,受貨源不穩定、折扣有限、體量過大、選址布局不合理等問題影響,這些前期布局的項目多已黯然離場,留存下來、較為成熟的奧特萊斯項目并不多。即便是當前發展勢頭較好的海上嘉年華澳樂購,以其4.2億元的年銷售額,置于全國大背景下,依舊還需向著頭部項目繼續追趕。

海上嘉年華澳樂購。

同為14萬平方米左右的體量,杭州下沙奧特萊斯2020年實現銷售額29.9億元,砂之船(南京)奧萊實現銷售額16億元,砂之船(西安)奧萊實現銷售額15.2億元……更有甚者,諸如成都的時代奧特萊斯,僅以7萬平方米的體量就實現了29億元的銷售額。

新發展格局下,奧特萊斯坪效顯著高于其他業態,其打造的大型綜合體驗式購物,同樣符合中產階級消費升級和家庭式消費需求。要建設立足山東、輻射全國、面向東北亞的國際消費中心城市的青島,除購物中心、傳統百貨等業態外,急需補齊奧特萊斯業態發展的短板,以完善區域商業配套,豐富商業業態,提升商業檔次。

值得欣喜的是,早已洞察不足的青島,近年來正持續加大對優質奧特萊斯項目的招引力度,目前已初見成效。

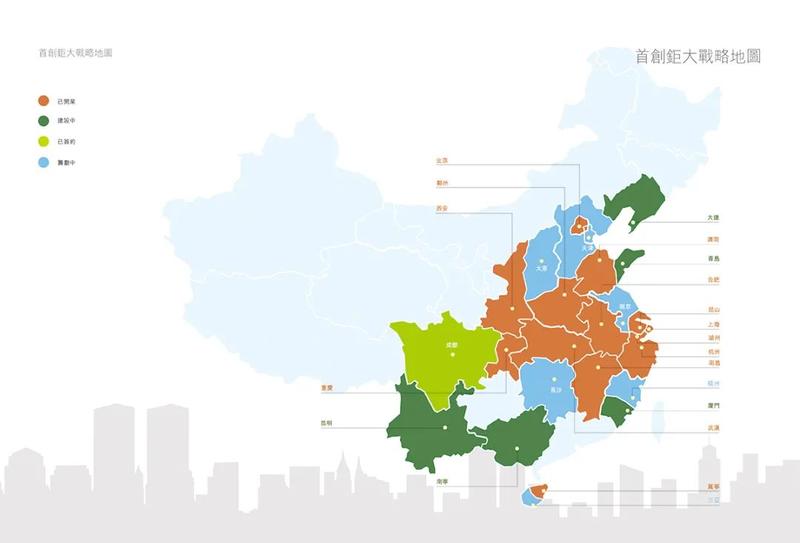

在首創鉅大官網上,記者留意到一幅戰略地圖。除廣東、貴州、吉林、黑龍江等部分區域沒有布局外,其已開業、建設中、已簽約,以及正在籌劃中的奧特萊斯項目已遍布全國20多個省市。其中就包含預計將于年內在青島高新區開業的首創奧特萊斯項目。

首創奧萊項目全國布局圖。(源自首創鉅大官網)

候場入青的奧特萊斯項目不只首創一家。山東路9號原春天廣場的位置開設的王府井城市奧萊項目,項目方透露計劃將于今年8月開業,當前仍處于招商狀態;位于即墨區,計劃年底前完工的青島百聯奧特萊斯廣場預計將于2022年上半年開門納客;愛琴海航空購物公園奧特萊斯項目同樣是青島奧特萊斯的儲備項目之一,該項目選址在膠州新機場南部商務區用地,總投資達155億元。

打好區域牌

實體商業競爭愈發激烈,四個奧特萊斯項目此時排隊入青,一方面,體現出這些頭部企業對青島城市消費能級、發展水平及消費觀念的認可;另一方面,也不禁令人擔憂——青島現有城市體量,是否足以支撐起這些蜂擁而至的奧特萊斯項目。

在青頻頻落子、競相布局的頭部企業顯然已經意識到這一點。記者梳理發現,這些項目落地之初,就圍繞青島國際消費中心城市建設及膠東經濟圈一體化建設謀劃出一盤大棋。

位于山東路的王府井城市奧萊項目

其中,王府井項目位于青島市中心,首創項目位于青島高新區,百聯項目位于青島即墨區,愛琴海項目位于青島膠州市,再加上原有位于青島西海岸新區的海上嘉年華澳樂購,在兼顧青島存量消費群體的同時,這些奧特萊斯項目共同構筑起輻射煙臺、威海、濰坊、日照等周邊城市的時尚消費新高地。在膠東經濟圈一體化建設按下“快進鍵”的當前,各城市間愈發便捷的交通,有望為這些即將進駐或已經進駐青島的奧特萊斯項目提供足夠的客流支撐。

那么,

這些奧特萊斯項目,

未來又將由誰獨領風騷呢?

縱觀相關項目在其他城市的布局及市場份額,現在做出評判有些為時過早。但毋庸質疑的是,這些奧特萊斯項目,要想在未來的競爭中搶得先機與優勢,就必須差異化經營,通過新的嘗試與創新,提升自己的核心競爭力。

換言之,哪個項目能夠憑借自身獨特優勢,從有限的消費客群中爭取到最大份額,哪個項目就將在未來獨領風騷。

以上海青浦百聯奧特萊斯、成都時代奧特萊斯這兩個奧特萊斯中的佼佼者為例。2020年,上海青浦百聯奧特萊斯首次加入“雙11”、玩直播,進行折扣促銷的同時,還舉辦了首屆“ALL來·文創藝術市集”,為項目注入了吸引年輕人的文藝元素。成都時代奧特萊斯則在線上開啟云逛模式,截至去年12月,社群營銷收獲13組微信群;線下攜手全球第三家可口可樂世界,用IP展維系消費者。

利好疊加之下,青島奧特萊斯的大發展,必將促進青島國際消費中心城市建設,推動青島消費提檔升級。

來源|觀海新聞青報全媒體記者 衣濤 通訊員 宋麗麗